最新行业动态

读懂趋势,不如遇见趋势

立即咨询

返回顶部

立即咨询

返回顶部

2025 年邢台正规贷款全攻略:公积金/商户贷/房抵贷/税贷申请指南

前言:贷款前必知的三大原则

在选择贷款产品时,需牢记以下原则:选择正规持牌机构(银行、消费金融公司等)、明确贷款用途(严禁流入楼市/股市)、评估还款能力(避免过度负债)。本文将详细解析邢台市五种主流正规贷款产品的申请条件、额度利率及办理流程,助您高效融资。

核心政策要点(2025年最新)

• 申请门槛:连续缴存6个月以上,账户状态正常(异地缴存可合并计算)·首付比例:首套/二套商品房20%,二手房30%,保障性住房15%

• 贷款额度:

• 单缴存人70万/双缴存人80万(普通家庭)

• 高层次人才110万,多子女家庭/装配式住房可上浮20%·利率优势:5年以下2.35%,5年以上2.85%(2025年LPR下调后特殊政策支持

多子女家庭:贷款额度上浮20%(单缴存人84万,双缴存人96万)

• 异地贷款:支持全国范围内缴存互认,购房地申请·提取新政:可提取父母/子女公积金用于购房首付及还贷注意:各地政策存在差异,建议通过【全国住房公积金小程序】查询当地细则。

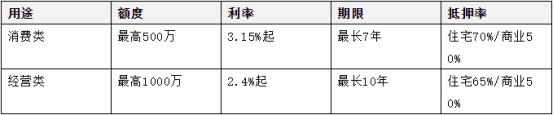

二、商户贷:小微企业主的经营助力产品对比与申请条件

关键申请材料

1.营业执照(注册满1年以上)

2.近6-12个月银行流水/收单记录

3.经营场所证明(租赁合同/产权证明)

4.法人身份证及征信报告避坑指南:避免使用个人收款码流水(银行不认),优先选择银行官方码牌以提高审批通过率。

三、按揭房二次贷款:盘活房产剩余价值申请条件与流程

1.房产要求:

• 房龄≤20年,评估价值剩余比例>30%

• 产权清晰,无查封/纠纷

2.借款人资质:

• 原房贷还款满1年,无连续逾期记录

• 收入覆盖总负债2倍以上

3.办理流程:

• 房产评估一提交材料一银行市批一抵押登记一放款(约7-15个工作日)额度计算与风险提示

• 计算公式:可贷额度=房产评估价x70%-剩余房货本金

• 典型案例:房产现价500万,剩余房贷200万,可贷额度=500x70%-200=150万

• 风险预警:二次抵押利率通常比首次高10%-30%,且资金不得流入房地产市场

四、房抵贷:大额资金的优选方案产品要素对比

2025年政策亮点

• 利率下行:优质客户可享LPR-60BP(目前约2.4%)

• 带押过户:无需结清原房贷即可办理过户抵押

• 绿色建筑优惠:购买二星级以上绿色建筑可提额10%

• 企业要求:成立2年以上,纳税评级A/B/M级

• 纳税记录:近12个月纳税≥2万元,无欠税记录

• 法人资质:年龄25-65周岁,征信良好(近2个月查询≤4次)

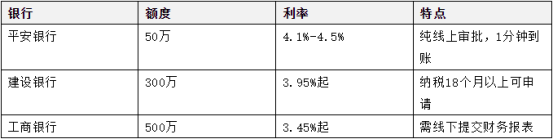

主流银行产品

额度测算:通常为年纳税额的5-10倍(例:年纳税10万可贷50-100万)

1. 明确需求:经营周转选「税贷/商户贷」,大额消费选「房抵贷」,购房首选「公积金贷款」

2. 资质自查:

个人征信:通过「央行征信中心」查询(每年2次免费)

• 企业纳税:登录电子税务局打印纳税证明

3. 材料准备:

• 个人类:身份证、收入证明、房产证明

• 企业类:营业执照、流水、纳税证明

风险提示与合规要求

• 资金用途:严禁流入楼市、股市及其他投资领域

• 利率陷阱:警惕「日息万三」等宣传,实际年化可能达11%

• 还款规划:二次贷款需预留3-6个月备用金,避免断供风险

贷款是一把双刃剑,合理使用可解决资金难题,过度负债则可能陷入财务危机。建议申请前通过以下官方渠道核实政策:

• 公积金:12329热线/当地公积金管理中心

• 企业贷款:开户行客户经理咨询

• 个人信贷:银行官网/正规持牌机构

如果需要详细规划更优质贷款方案,欢迎咨询邢台宏诚这样专业的助贷服务机构,帮您省心省时省利息。